|

EN BREF

|

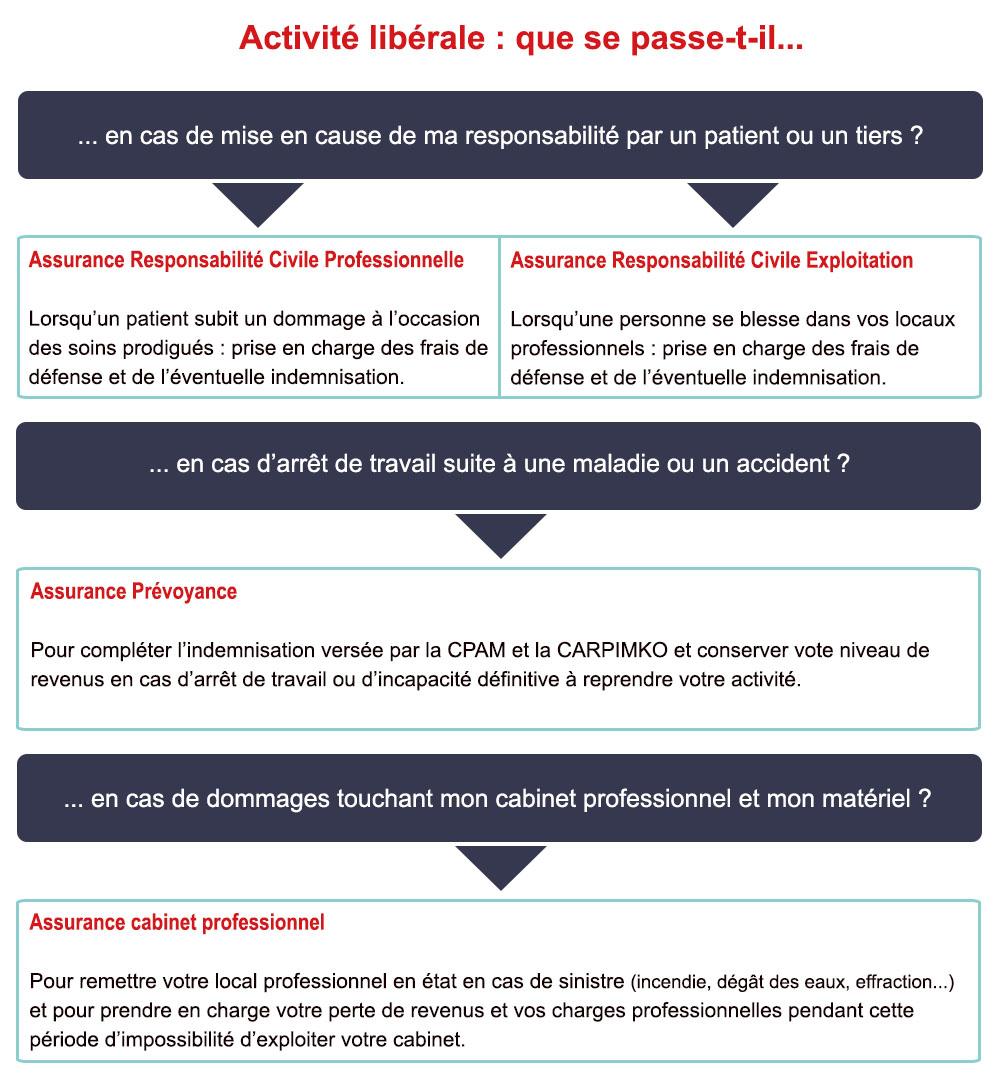

L’importance de l’assurance professionnelle pour les infirmiers libéraux ne peut être sous-estimée. Elle constitue un élément essentiel de leur protection juridique et financière. Contrairement aux infirmiers salariés, qui bénéficient d’une couverture par leur employeur, les infirmiers libéraux sont tenus de souscrire à une Responsabilité Civile Professionnelle (RCP). Cela leur permet de se prémunir contre les risques liés à leur activité, tels que les fautes professionnelles ou les accidents survenant lors des soins. En garantissant une sécurité financière et une protection juridique, cette assurance est indispensable pour exercer en toute sérénité.

Les infirmiers libéraux, en tant que professionnels de santé, sont exposés à divers risques liés à leur pratique. C’est pourquoi l’assurance professionnelle est devenue essentielle pour se protéger contre les éventuelles conséquences juridiques et financières d’erreurs ou d’accidents. Dans cet article, nous examinerons les avantages et les inconvénients de souscrire à une telle assurance afin d’aider les infirmiers libéraux à prendre une décision éclairée.

Avantages

L’un des principaux avantages de l’assurance professionnelle pour les infirmiers libéraux est la couverture de la responsabilité civile professionnelle (RCP). En cas de faute, de négligence ou d’accident, cette assurance prend en charge les frais de défense, ce qui peut s’avérer crucial dans un contexte où les frais juridiques peuvent être élevés. Cela permet aux infirmiers d’exercer leur activité en toute sérénité, sachant qu’ils sont protégés contre les réclamations potentielles.

De plus, l’assurance professionnelle offre également une garantie financière. En cas de plainte d’un patient, les indemnités peuvent être très importantes, et sans couverture adéquate, l’infirmier libéral pourrait faire face à des problèmes financiers majeurs. Cela constitue un réel filet de sécurité qui contribue à la tranquillité d’esprit des professionnels de santé.

Enfin, souscrire une assurance professionnelle peut renforcer la crédibilité et la réputation de l’infirmier libéral auprès des patients. Une telle démarche démontrant un souci de la protection des patients et de l’intégrité professionnelle peut favoriser la confiance et consolider la relation thérapeutique.

Regard immobilier pro BTP : avis et analyses du marché

EN BREF Analyse du marché immobilier pour les professionnels du BTP Avis sur les tendances actuelles Facteurs influençant le marché immobilier Opportunités d’investissement dans le secteur Défis rencontrés par les acteurs du BTP Impact de la législation sur le marché…

Inconvénients

Malgré les nombreux avantages de l’assurance professionnelle, certains inconvénients existent également. Le coût représente souvent un obstacle pour de nombreux infirmiers libéraux, qui doivent évaluer si le montant de la prime est justifié par rapport aux bénéfices qu’elle pourrait leur apporter. Ces frais peuvent parfois peser sur un budget déjà serré.

De plus, il est essentiel de bien comprendre les conditions de l’assurance avant de souscrire. En effet, toutes les polices ne se valent pas et certaines peuvent comporter des exclusions ou des limites de couverture qui peuvent ne pas vous protéger adéquatement en cas de besoin. Ainsi, une recherche approfondie et une comparaison des différentes offres sont nécessaires pour choisir la meilleure option pour sa pratique.

Enfin, la tendance à se concentrer sur la prévention des risques peut également suscite une forme de stress pour certains professionnels. Cette pression peut peser sur la manière d’aborder leur pratique, rendant parfois la relation avec les patients plus complexe.

Les infirmiers libéraux, en tant que professionnels de santé, exercent souvent dans des conditions complexes, où les responsabilités sont nombreuses. Souscrire à une assurance professionnelle, notamment une Responsabilité Civile Professionnelle (RCP), est une démarche cruciale pour se protéger contre les risques liés à leur pratique quotidienne. Cet article met en lumière les raisons pour lesquelles cette protection est indispensable pour les infirmiers libéraux.

Pro BTP mutuelle : quel remboursement attendre ?

EN BREF Remboursements santé en complément de la Sécurité sociale Exemples de remboursements santé selon les niveaux de garantie Prise en charge des prothèses dentaires et audiovisuelles Suivi des remboursements via une application mobile ou un espace en ligne Couverture…

Qu’est-ce que l’assurance professionnelle ?

L’assurance professionnelle désigne un ensemble de garanties offertes aux professionnels pour les protéger en cas de litiges ou de dommages causés à des tiers dans le cadre de leur activité. Pour les infirmiers libéraux, elle couvre spécifiquement les fautes professionnelles, les erreurs ou les négligences qui pourraient survenir lors des soins prodigués aux patients.

Les avis sur l’épargne pro pour le BTP : ce qu’il faut savoir

EN BREF Épargne professionnelle : stratégie financière recommandée pour le BTP. Rendements et avantages fiscaux à considérer. Options de déblocage anticipé en cas de besoin. Impact des frais de gestion sur le rendement. Comparaison des produits d’épargne disponibles pour le…

La responsabilité civile professionnelle (RCP)

La Responsabilité Civile Professionnelle est la première assurance à laquelle un infirmier libéral doit souscrire. Elle protège les professionnels en cas de réclamation d’un patient pour des dommages liés à une faute professionnelle, que ce soit une omission, une erreur de diagnostic ou un accident lors d’une prestation de soins. Cette couverture permet d’assurer la prise en charge des coûts de défense, y compris les honoraires d’avocat.

Mma pro : guide complet pour comprendre les enjeux de ce sport de combat

EN BREF Définition du MMA: Qu’est-ce que le Mixed Martial Arts ? Règles essentielles: Comprendre les normes qui régissent le sport. Techniques clés: Les mouvements et stratégies fondamentales. Enjeux économiques: Impact du MMA sur l’industrie du sport. Événements majeurs: Compétitions…

Obligations spécifiques pour les infirmiers libéraux

Contrairement aux infirmiers salariés, qui bénéficient d’une protection fournie par leur employeur, les infirmiers libéraux ont l’obligation légale de souscrire à une assurance RCP. Cette obligation vise à garantir non seulement leur propre protection, mais également celle de leurs patients, en vue d’assurer une couverture appropriée en cas de problème.

GMF assurance auto professionnelle : tout ce que vous devez savoir

EN BREF GMF assurance auto professionnelle : protection adaptée pour les véhicules professionnels. Informations sur les garanties et tarifs proposés. Options de couverture personnalisées pour les professionnels. Avantages de choisir GMF pour votre véhicule professionnel. Conseils pratiques pour optimiser votre…

Protection des patients

Au-delà de la protection des professionnels, l’assurance RCP joue un rôle essentiel pour les patients. En cas de préjudice causé par une faute d’un infirmier libéral, l’assurance permet de garantir que les victimes pourront obtenir réparation pour les dommages subis. Cela contribue à instaurer un climat de confiance entre les professionnels de santé et les patients.

GMF assurance professionnelle enseignant : tout ce qu’il faut savoir

EN BREF GMF : premier assureur des agents du service public Solutions adaptées pour les enseignants Garantie des responsabilités professionnelles Avantages spécifiques pour le corps enseignant Options personnalisées pour chaque situation Protection complète de votre carrière et de vos bénéfices…

Choisir la bonne assurance

Il est essentiel pour les infirmiers libéraux de choisir une assurance adaptée à leurs besoins. Différentes assurances professionnelles sont disponibles, comme celles proposées par la MACIF, la MATMUT, ou encore Pacifica. Comparer les tarifs et les couvertures offertes est donc une étape primordiale pour garantir une protection complète.

En définitive, l’assurance professionnelle pour les infirmiers libéraux représente une nécessité dans l’exercice de leur métier. Elle permet non seulement de se protéger contre les risques financiers, mais aussi d’assurer une protection adéquate pour les patients, contribuant ainsi à la sérénité et la confiance au sein des relations professionnelles.

Les infirmiers libéraux exercent une profession avec des responsabilités considérables, tant pour leurs patients que pour eux-mêmes. Souscrire une assurance professionnelle, et en particulier une Responsabilité Civile Professionnelle (RCP), est essentiel pour se protéger en cas de faute ou d’accident. Cette couverture permet de faire face aux conséquences financières de potentielles erreurs, garantissant ainsi une tranquillité d’esprit aux praticiens. Voici quelques éléments qui soulignent l’importance de cette assurance.

Tarif RC pro Macif : ce qu’il faut savoir

EN BREF Assurance RC Pro Macif : indispensable pour les professionnels. Tarifs : des options adaptées à chaque activité. Garanties : une couverture complète selon vos besoins. Comparaison : analysez les offres pour choisir la meilleure. Conseils d’experts : assistance…

Protection contre les risques professionnels

La responsabilité civile professionnelle couvre une large gamme de risques auxquels les infirmiers libéraux peuvent être confrontés dans l’exercice de leur activité. En cas de négligence, de fautes professionnelles ou d’accidents survenant dans le cadre de leur travail, cette assurance permet de gérer les frais de défense, les indemnisations et les éventuels frais juridiques. Il est donc crucial de prendre conscience des enjeux liés à la pratique de leur métier.

Assurance auto-entrepreneur en ligne : ce que vous devez savoir

EN BREF Assurance auto-entrepreneur : Importance de la couverture pour votre activité. Déclaration d’impôt auto-entrepreneur en 2024 (revenus 2023). Types de couverture disponibles et obligations légales. Devis et tarifs des assurances en ligne. Comparateur d’assurance auto : Économisez jusqu’à 150…

Obligation pour les infirmiers libéraux

Contrairement aux infirmiers salariés, qui bénéficient d’une couverture par leur employeur, les infirmiers libéraux sont légalement tenus de souscrire à une assurance responsabilité civile professionnelle. Cette obligation vise à protéger non seulement le professionnel, mais aussi les patients. En effet, si un patient subit des dommages à la suite d’une faute de l’infirmier, celui-ci peut se retourner contre le praticien pour obtenir réparation. Sans assurance, cela peut entraîner des conséquences financières désastreuses pour le professionnel.

Tranquillité d’esprit et sérénité dans l’exercice de votre métier

La souscription à une assurance professionnelle permet aux infirmiers libéraux de travailler en toute sérénité. S’ils sont couverts, ils peuvent se concentrer sur leur mission principale : offrir des soins de qualité à leurs patients. La peur des conséquences d’une erreur ne doit pas hanter les praticiens, et une bonne assurance joue un rôle crucial dans la réduction de cette anxiété.

Choix de l’assurance adaptée

Il est important de bien choisir son assurance professionnelle pour répondre aux besoins spécifiques de son activité. Tous les contrats ne se valent pas, et il convient de comparer les offres disponibles. De nombreux facteurs peuvent influencer le tarif et les garanties : le nombre de patients, les types de soins pratiqués, et même la situation géographique. Pour en savoir plus, il peut être utile de consulter des ressources telles que La Ruche ou des blogs spécialisés comme Shine.

Avantages des assurances professionnelles

Les assurances professionnelles ne se contentent pas de couvrir les frais en cas d’accident. Elles offrent également divers services, comme l’assistance juridique et des conseils experts. Ces avantages supplémentaires peuvent être déterminants pour les infirmiers libéraux, leur permettant ainsi d’accéder à des ressources précieuses en cas de besoin. Pour en savoir plus sur les enjeux de ces assurances, il est conseillé de consulter des sites comme Assureur Professionnel.

Assurer son activité d’infirmier libéral est une démarche essentielle pour protéger tant sa carrière que sa stabilité financière. Il convient de ne pas négliger cette précieuse couverture afin d’exercer son métier avec confiance et sécurité.

Comparaison des éléments clés de l’assurance professionnelle pour infirmiers libéraux

| Éléments | Détails |

| Obligation légale | La souscription à l’assurance RCP est obligatoire pour les infirmiers libéraux. |

| Protection contre les fautes | Elle couvre les erreurs professionnelles, négligences et accidents dans le cadre de l’activité. |

| Dépenses de défense | Elle prend en charge les frais d’avocat et les coûts liés à la défense juridique. |

| Indemnisation des patients | Assure l’indemnisation des patients victimes de fautes professionnelles. |

| Diversité des garanties | Possibilité de compléter l’assurance avec d’autres garanties spécifiques. |

| Sérénité professionnelle | Accroît la confiance et la tranquillité d’esprit dans la pratique quotidienne. |

| Tarifications variables | Les prix dépendent des options choisies et des assureurs. |

| Évolution du statut | Les infirmiers libéraux doivent adapter leur assurance selon leur évolution professionnelle. |

| Choix de l’assureur | Choisir un assureur reconnu pour bénéficier des meilleures garanties et services. |

Les témoignages sur l’importance de l’assurance professionnelle pour les infirmiers libéraux

La responsabilité civile professionnelle est primordiale pour les infirmiers libéraux, comme l’illustre le témoignage d’Élise, infirmière libérale depuis cinq ans. Elle raconte : « Un jour, j’ai administré un médicament à un patient, et, en raison d’une allergie non déclarée, cela a provoqué une réaction. Heureusement, j’avais souscrit à une assurance RCP, ce qui m’a permis de bénéficier d’une couverture pour les frais de défense et le recours éventuel de la part du patient. Cela m’a évité une énorme pression financière et m’a permis de me concentrer sur mes soins. »

Jean, infirmier libéral depuis une décennie, partage également son expérience : « J’ai toujours eu conscience des risques liés à ma pratique. Même si je reste vigilant, une erreur peut arriver à tout le monde. Souscrire une assurance professionnelle a été un acte de protection pour moi, lui garantissant un soutien en cas de litige, ce qui est essentiel dans notre métier. »

Pour Claire, l’absence de cette assurance aurait pu causer des problèmes majeurs : « À mes débuts, je pensais que cette couverture n’était pas nécessaire, mais j’ai vite réalisé que cela pouvait m’aider à traverser des moments difficiles. Une de mes collègues a été poursuivie pour négligence, et son assurance a pris en charge tous les frais. Cela m’a ouvert les yeux sur l’importance de la RCP pour les infirmiers libéraux. »

Enfin, Lucien souligne l’aspect protecteur de l’assurance : « Être infirmier libéral, c’est être constamment sous pression. Chaque geste compte, et une mauvaise interprétation peut avoir des conséquences graves. Grâce à mon assurance professionnelle, je me sens soutenu et en sécurité, sachant que je ne fais pas face à tout ça seul. »

Résumé

L’assurance professionnelle, en particulier la Responsabilité Civile Professionnelle (RCP), est essentielle pour les infirmiers libéraux. Contrairement aux infirmiers salariés, qui bénéficient d’une couverture par leur employeur, les infirmiers en libéral doivent s’assurer individuellement pour se protéger contre les risques liés à leur pratique. Cet article détaille les raisons pour lesquelles il est indispensable de souscrire à une telle assurance, les paramètres à prendre en compte et les conséquences d’une absence de couverture.

Pourquoi souscrire une assurance professionnelle ?

La pratique infirmière, qu’elle soit libérale ou salariée, n’est pas sans risques. Les infirmiers libéraux sont exposés à diverses situations pouvant entraîner des accidents ou des fautes professionnelles. Souscrire à une assurance RCP est donc primordiale pour protéger à la fois le professionnel et ses patients. Cette assurance permet de couvrir les frais liés à des litiges, notamment les honoraires d’avocat et les dédommagements octroyés aux victimes.

Les obligations des infirmiers libéraux

Pour les infirmiers libéraux, l’assurance professionnelle n’est pas facultative, mais une obligation légale. En effet, elle leur permet de se conformer aux exigences du Code de la santé publique. La protection offerte par une RCP garantit que l’infirmier pourra faire face à des situations variées, telles que des accusations de négligence ou d’erreur de jugement. Sans cette assurance, un simple litige pourrait avoir des conséquences financières désastreuses.

Comprendre les différentes garanties proposées

Lors de la souscription d’une assurance professionnelle, il est crucial de vérifier les garanties offertes. La majorité des contrats RCP intègrent une couverture pour des fautes professionnelles, des erreurs de diagnostic et de traitement, ainsi que des négligences. Il est apprécié d’opter pour une assurance qui couvre également les risques liés à la gestion des actes médicaux, comme les actes invasifs. Une bonne assurance doit également prévoir la prise en charge des frais de défense en cas de contentieux.

Les conséquences d’une absence d’assurance

En l’absence d’une assurance professionnelle, les infirmiers libéraux s’exposent à de lourdes répercussions financières. En cas de faute, les coûts de dédommagement peuvent atteindre des sommes exorbitantes. De plus, l’absence d’assurance peut entraîner une perte de crédibilité et de confiance de la part des patients. Il est important de se rappeler qu’une plainte déposée contre un professionnel de santé peut rapidement évoluer et avoir des répercussions qui vont bien au-delà d’un simple incident isolé.

Le choix de l’assureur

Le choix de l’assureur est une étape cruciale dans le processus de souscription. Il est impératif de rechercher un assureur reconnu, offrant des contrats adaptés aux spécificités de la profession d’infirmier libéral. Les comparateurs d’assurances peuvent être utiles pour évaluer les offres disponibles sur le marché. En outre, il est conseillé de se renseigner sur les avis des assurés concernant le service client et la gestion des sinistres.

Évaluation régulière de votre couverture

Une fois l’assurance souscrite, il est recommandé de faire une évaluation régulière de votre couverture. Les conditions de travail, le type de patientèle ou encore les actes réalisés peuvent évoluer, il est donc crucial d’adapter son contrat d’assurance en conséquence. Faire le point tous les ans permet de s’assurer que la protection est toujours adéquate face aux nouvelles exigences et aux changements de situation professionnelle.

L’ assurance professionnelle est une composante essentielle de la pratique des infirmiers libéraux. Contrairement à leurs homologues salariés, qui bénéficient d’une protection souvent incluse dans leur contrat de travail, les infirmiers exerçant en libéral se doivent de souscrire à une responsabilité civile professionnelle (RCP). Cela est nécessaire pour garantir leur sécurité juridique et financière face aux aléas de leur activité.

La RCP permet de protéger les infirmiers libéraux en cas de faute ou de négligence dans l’exercice de leur métier. Dans un environnement où les soins et les interventions représentent des enjeux considérables, un incident peut rapidement mener à des conséquences graves, tant pour le professionnel que pour le patient. En cas de litige, l’assurance prend en charge les frais de défense, ce qui offre une tranquillité d’esprit inestimable aux infirmiers libéraux.

En plus de couvrir les erreurs professionnelles, l’assurance permet également aux infirmiers de préserver leur réputation. En étant assurés, ils peuvent agir avec plus de confiance, sachant qu’ils disposent d’un filet de sécurité. Cela est crucial pour leur activité, car leur image de compétence et de sérieux est primordiale pour fidéliser les patients et maintenir une bonne relation de confiance avec eux.

De plus, l’absence de couverture peut avoir des conséquences financières désastreuses. Un litige mal géré ou une demande d’indemnisation élevée peut mettre en péril la viabilité financière d’un cabinet infirmier. Il est donc impératif pour les infirmiers libéraux de prendre conscience de cette responsabilité et d’agir en conséquence en souscrivant une assurance adaptée à leurs besoins.